Die Kunst und Wissenschaft der Renditemodellierung von Finanzanlagen ist immer unbefriedigend, weil kein Modell das wahre Verhalten der Wertentwicklung von Anlagen vollständig erfasst. Daher sind die Forscher irgendwann gezwungen, sich für ein Modell zu entscheiden, das weniger falsch erscheint als die Alternativen.

Subjektivität an dieser Front ist bei einer Vielzahl von Aufgaben im Portfoliomanagement und -design unvermeidlich. Von der Simulation bis zur Prognose und darüber hinaus läuft jede Modellierung im Finanzbereich darauf hinaus, eine Reihe von Näherungswerten zu verwenden, die unsere Erwartungen nicht zu stark überstrapazieren.

Ein einfaches Beispiel ist die Verteilung der Renditen am US-Aktienmarkt. Sind diese normalverteilt? Die Antwort hängt vom Zeitfenster ab. Die Auswirkungen werfen wiederum einen langen Schatten auf das, was man mit der Modellierung vernünftigerweise erreichen kann und was nicht.

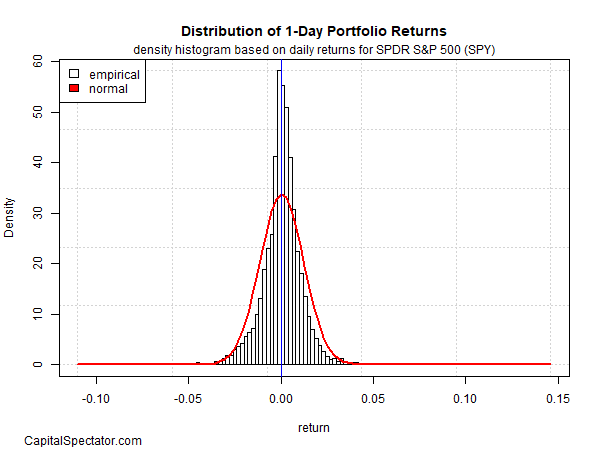

Betrachten Sie die Verteilung der Ein-Tages-Renditen des SPDR S&P 500 (SPY), eines börsengehandelten ETF für den US-Aktienmarkt (basierend auf Daten für 1993-2022). Im nachstehenden Diagramm ist deutlich zu erkennen, dass die Renditen im Wesentlichen symmetrisch um 0 herum liegen. Die Ein-Tages-Returns des SPY entsprechen zwar nicht vollständig einer reinen Zufallsverteilung (rote Linie), aber sie liegen nahe genug beieinander, so dass man in den meisten Fällen und für die meisten Modellierungsanwendungen davon ausgehen kann, dass eine Normalverteilung vorherrscht.

Quelle: Capitalspectator.com

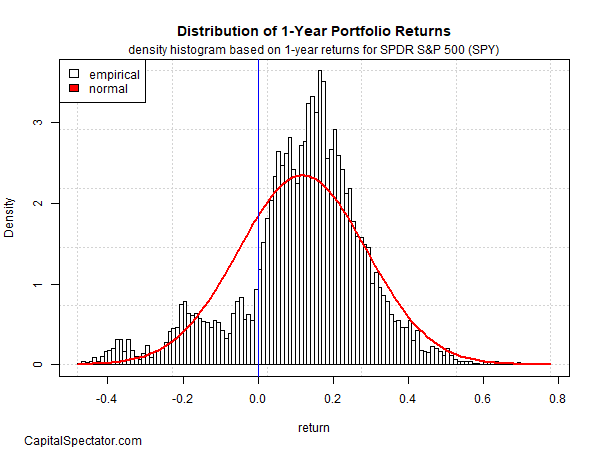

Diese Annahme hat eine ganze Reihe von Auswirkungen. Wenn beispielsweise die Eintagesrenditen eng an eine Normalverteilung angelehnt sind, ist die Prognose von Eintagesrenditen zumindest in den meisten Fällen sinnlos. Die Verteilung der Einjahresrenditen des SPY ist jedoch alles andere als normal, wie das zweite Diagramm zeigt. Die Ergebnisse sind positiv verzerrt, und es gibt ein deutliches Auftreten sogenannter "fat tails". Kurz gesagt, die Einjahresverteilung erzählt eine ganz andere Geschichte als die Renditen eines Tages, und daher sind die Chancen für dieses Zeitfenster ganz anders als die Ergebnisse eines Tages.

Quelle: Capitalspectator.com

Ein Beispiel: Der Unterschied bedeutet, dass Einjahresrenditen die Grundlage für relativ zuverlässige Prognosen bilden. Man muss kein promovierter Finanzwissenschaftler sein, um zu erkennen, dass die Erfolgschancen von Prognosen bei einem Zeithorizont von einem Jahr wesentlich höher sind als bei einem Tag. Oder vielleicht ist es genauer zu sagen, dass man mit einer Jahresprognose weniger falsch liegt als mit einer Tagesprognose.