Artikel von Lance Roberts, Chef-Investitionsstratege und Wirtschaftswissenschaftler bei RIA Advisors

Einer der am häufigsten zitierten Bewertungsmaßstäbe ist das von Dr. Robert Shiller entwickelte zyklisch bereinigte Kurs-Gewinn-Verhältnis, bekannt als CAPE. Bewertungen waren schon immer eine wesentliche Variable für langfristige Investitionserträge und bleiben es auch. Oder wie Warren Buffett einmal sagte:

„Preis ist, was Sie bezahlen. Wert ist, was Sie bekommen.“

Eines der Merkmale von sehr späten Bullenmarktzyklen ist das unvermeidliche Abtun langfristiger Bewertungsmetriken. Der Kauf von Berkshire Hathaway Aktien in den späten 90er Jahren, wurde als „den alten Pontiac von Papa fahren“ verspottet. Im Jahr 2007 wurden Bewertungsmetriken abgelehnt, weil die Märkte mit Liquidität, niedrigen Zinssätzen und „Subprime war eingedämmt“ überschwemmt waren.

Heute sehen wir erneut wiederholte Argumente darüber, warum „diesmal alles anders ist“, aufgrund der anhaltenden Überzeugung, dass die Fed die Märkte retten wird, wenn etwas schief geht. Natürlich ist es schwer, den Anlegern die Schuld zu geben, dass sie sich so fühlen, da dies seit der „Finanzkrise“ wiederholt aufgetreten ist.

Es gibt wenig Argumente, und wie gezeigt, sind die aktuellen nachlaufenden Bewertungen erhöht.

Wir müssen jedoch zwei entscheidende Punkte in Bezug auf Bewertungen verstehen.

1. Bewertungen sind kein Katalysator für Mean Reversion

2. Sie sind ein schlechtes Instrument für das Markt-Timing.

Darüber hinaus übersehen die Anleger oft die wichtigsten Aspekte von Bewertungen.

1. Bewertungen sind hervorragende Prädiktoren für die Rendite auf 10- und 20-Jahres-Sicht

2. Sie sind der Treibstoff für Mean Reversion-Ereignisse.

Kritiker argumentieren, dass die Bewertungen schon seit geraumer Zeit hoch sind und eine Marktumkehr noch nicht stattgefunden hat. Wie bereits erwähnt, sind Bewertungsmodelle jedoch keine „Markt-Timing-Indikatoren“. Die überwiegende Mehrheit der Analysten geht davon aus, dass bei Erreichen eines bestimmten Niveaus eines Bewertungsmaßstabs (KGV, P/S, P/B usw.)

1. der Markt kurz vor dem Zusammenbruch steht und

2. die Anleger zu 100 % in Bargeld investiert sein sollten.

Dies ist falsch.

Bewertungen spiegeln die Stimmung wider

Bewertungsmaßstäbe sind genau das: Ein Maß für die aktuelle Bewertung. Darüber hinaus sind Bewertungen ein viel besseres Maß für die „Anlegerpsychologie“ und eine Manifestation der „greater fool theory“. Aus diesem Grund besteht eine hohe Korrelation zwischen den einjährigen nachlaufenden Bewertungen und dem Vertrauen der Verbraucher in höhere Aktienkurse.

Was Bewertungen zum Ausdruck bringen, sollte offensichtlich sein. Wenn man heute zu viel für etwas bezahlt, ist die zukünftige Nettorendite geringer, als wenn man einen Abschlag dafür bezahlt hätte.

Cliff Asness von AQR hat dieses Thema bereits erörtert:

„Die durchschnittlichen Zehnjahresrenditen sinken fast monoton, wenn die Shiller-Kurs-Gewinn-Verhältnisse zu Beginn steigen. Wenn die Shiller-Kurs-Gewinn-Verhältnisse zu Beginn steigen, werden die schlechtesten Fälle schlechter und die besten Fälle schwächer.

Wenn das Shiller-KGV heute bei 22,2 liegt und Ihr langfristiges Mittel eine nominale Rendite von 10 % (oder bei der heutigen Inflation etwa 7-8 % real) für den Aktienmarkt vorsieht, hoffen Sie im Grunde darauf, dass sich der absolut beste Fall in der Geschichte wiederholt, und Sie hoffen auf etwas, das bei diesen Bewertungen drastisch über dem durchschnittlichen Fall liegt.“

Wir können das beweisen, indem wir die 10-Jahres-Gesamtrenditen im Vergleich zu verschiedenen PE-Kennzahlen in der Vergangenheit betrachten.

Asness fährt fort:

„Das Shiller-KGV ist nicht besonders nützlich für das Timing des Marktes (zumindest nicht alleine) und es gibt immer noch eine große Variabilität bei seinen Vorhersagen, selbst über Jahrzehnte hinweg. Aber wenn Sie Ihre Erwartungen nicht senken, wenn das Shiller-KGV hoch ist, ohne einen guten Grund – und meiner Meinung nach haben die Kritiker diesmal keinen guten Grund geliefert – dann machen Sie einen Fehler.“

Wenn also das Shiller-KGV langfristige Renditeergebnisse mit einer langen Verzögerung vorhersagt, gibt es möglicherweise eine bessere Messgröße?

Das Haar in der Suppe

Wie bereits erwähnt, sind Bewertungen ein signifikanter Prädiktor für langfristige Renditen. Die sinkenden Haltefristen von Aktien durch Investoren haben jedoch eine Diskrepanz zwischen Bewertungen und Erwartungen geschaffen. Darüber hinaus unterstützen umfassende Änderungen des Finanzsystems seit 2008 das Argument, dass die Verwendung eines 10-Jahres-Durchschnitts zur Glättung der Ertragsvolatilität möglicherweise zu lang ist. Diese Änderungen umfassen:

- Beginnend im Jahr 2009 wurde die FASB-Regel 157 „vorübergehend“ aufgehoben, um Banken zu ermöglichen, illiquide Vermögenswerte wie Immobilien oder hypothekenbesicherte Wertpapiere auf Werte zu „bewerten“, die sie für angemessener hielten, anstatt auf den letzten tatsächlichen „Verkaufspreis“ eines ähnlichen Vermögenswerts. (Anmerkung der Redaktion: Die FASB-Regel 157, offiziell FAS 157 genannt, ist ein Standard des Financial Accounting Standards Board (FASB) in den USA und bezieht sich auf die Bewertung zum beizulegenden Zeitwert (Fair Value Accounting). Sie wurde im September 2006 veröffentlicht und trat am 15. November 2007 in Kraft). Die Aussetzung geschah, um Banken solvent zu halten, da sie gezwungen waren, Milliarden von Dollar an Vermögenswerten in ihren Büchern abzuschreiben. Dies steigerte die Rentabilität der Banken und ließ die Gewinne höher erscheinen, als sie es sonst gewesen wären. Die „Aufhebung“ der Regel 157 ist noch heute in Kraft, und die nachfolgende „Mark-to-Myth“-Bilanzierungsregel erhöht weiterhin die Gewinne.

- Ein weiteres jüngstes Problem ist die starke Nutzung von außerbilanziellen Vehikeln, um die Unternehmensverschuldung und -verschuldungsniveaus zu unterdrücken und die Gewinne zu steigern.

- Umfassende Kostensenkungen, Produktivitätssteigerungen, Auslagerungen von Arbeitsplätzen usw. werden stark eingesetzt, um die Gewinne in einem relativ schwachen Umsatzwachstum zu steigern.

- Ein Anstieg der Aktienrückkäufe durch Unternehmen, um die ausstehenden Aktien zu reduzieren und die Gewinne pro Aktie zu steigern, um höhere Vermögenspreise zu unterstützen.

Der letzte Punkt ist eine der bedeutendsten Stützen höherer Bewertungen in den letzten 15 Jahren. Wie in „Earnings Estimates Are Overly Optimistic“ erwähnt, haben Aktienrückkäufe trotz des schleppenden Wachstums der Umsatzerlöse zu höheren Gewinnen pro Aktie beigetragen.

Ein Blick auf die Auswirkungen von Rückkäufen

Seit 2009 sind die berichteten Gewinne pro Aktie von Unternehmen um 676% gestiegen. Dies ist der stärkste Anstieg der gemeldeten Gewinne pro Aktie seit einer Rezession in der Geschichte. Dieser starke Anstieg der Gewinne stammt jedoch nicht aus den Einnahmen. (Einnahmen entstehen am oberen Ende der Gewinn- und Verlustrechnung.) Die Einnahmen aus dem Verkauf von Waren und Dienstleistungen sind im gleichen Zeitraum nur um marginale 129% gestiegen. Wie oben erwähnt, kamen 75% des Gewinnanstiegs von Rückkäufen, buchhalterischen Tricks und Kostensenkungen.

Die Verwendung von Aktienrückkäufen zur Verbesserung des zugrunde liegenden Gewinns je Aktie trägt zur Verzerrung langfristiger Bewertungskennzahlen bei. Wie in einem WSJ-Artikel aus dem Jahr 2012 dargelegt wird:

"Wenn Sie einer kürzlich durchgeführten akademischen Studie glauben, haben ein Fünftel [20 %] der US-Finanzchefs damit gekämpft, die Gewinne ihrer Unternehmen zu manipulieren.

Dies sollte keine große Überraschung sein, da es ein ziemlich „offenes Geheimnis“ ist. Unternehmen manipulieren die Gewinne, indem sie „Cookie-Jar“-Reserven, umfangreiche Rückstellungen und andere Buchhaltungsinstrumente nutzen, um die Gewinne entweder zu verschönern oder zu drücken.

Was jedoch überraschender ist, ist der Glaube der CFOs, dass diese Praktiken einen erheblichen Einfluss auf die gemeldeten Gewinne und Verluste der Unternehmen haben. Als sie nach dem Ausmaß der Gewinnmanipulation gefragt wurden, sagten die Befragten der Studie, dass es etwa 10 % des Gewinns je Aktie ausmache."

Wenig überraschend gaben 93 % der Befragten an, dass der „Einfluss auf den Aktienkurs“ und „äußerer Druck“ die Gründe für die Manipulation der Gewinnzahlen seien. Solche „Manipulationen“ unterdrücken auch die Bewertungen, indem sie das „E“ im CAPE-Verhältnis überbewerten.

Ein weiteres Problem ist der Laufzeiten-Mismatch.

Laufzeiten-Mismatch

Denken Sie daran: Wenn Sie ein Portfolio mit festverzinslichen Wertpapieren zusammenstellen, ist eine der größten Risiken ein „Laufzeiten-Mismatch“. Zum Beispiel, wenn eine Person eine 20-jährige Anleihe kauft, das Geld jedoch in 10 Jahren benötigt. Da das Ziel des Anleihebesitzes Kapitalerhaltung und Einkommen ist, ist das Laufzeiten-Mismatch entscheidend. Ein Kapitalverlust tritt auf, wenn die Zinssätze zwischen dem ursprünglichen Kauf und dem Verkaufsdatum 10 Jahre vor Fälligkeit steigen.

Man könnte vernünftigerweise argumentieren, dass aufgrund der „Bewegungsgeschwindigkeit“ in den Finanzmärkten, der Verkürzung der Geschäftszyklen und der erhöhten Liquidität ein „Laufzeiten-Mismatch“ zwischen Shillers 10-jährigem CAPE und den aktuellen Finanzmärkten besteht.

Die folgende Grafik zeigt das jährliche KGV (Kurs-Gewinn-Verhältnis) im Vergleich zum inflationsbereinigten (realen) S&P 500 Index.

Wichtig ist, dass Sie während säkularer Bärenmarktphasen (schattierte Bereiche) bemerken, dass der allgemeine Trend der KGV-Ratios rückläufig ist. Diese „Bewertungskompression“ ist eine Funktion des gesamten Geschäftszyklus, da „Überbewertungs“-Niveaus im Laufe der Zeit „zum Durchschnitt zurückkehren“. Sie werden auch feststellen, dass sich die Marktpreise während dieser Perioden allgemein „seitwärts bewegen“, wobei die Volatilität zunimmt.

Darüber hinaus haben die Bewertungsschwankungen seit der Jahrhundertwende stark zugenommen, was eines der Hauptargumente gegen Dr. Shillers 10-Jahres-KGV-Verhältnis ist.

Aber gibt es eine bessere Messgröße?

Einführung des CAPE-5-Verhältnisses

Um die Volatilität der Gewinne besser zu verstehen, ist es notwendig, die zugrunde liegende Bewertungstendenz zu glätten. Für Anleger wurden in den letzten 125 Jahren die Gewinne an den Finanzmärkten hauptsächlich in Zeiten der "Bewertungserweiterung" erzielt. Umgekehrt sind die Renditen in Zeiten der "Bewertungskompression" deutlich gedämpfter und volatiler.

Daher habe ich zur Kompensation des möglichen "Laufzeiten-Mismatch" in einem schnelllebigeren Marktumfeld das CAPE-Verhältnis mit einem 5-Jahres-Durchschnitt neu berechnet, wie in der untenstehenden Grafik dargestellt.

Es gibt eine hohe Korrelation zwischen den Bewegungen des CAPE-5 und dem S&P 500 Index. Allerdings werden Sie feststellen, dass vor 1950 die Bewegungen der Bewertungen mehr mit dem Gesamtindex übereinstimmten, da die Kursbewegung ein primärer Treiber der Bewertungskennzahl war. Da das Gewinnwachstum nach 1950 viel schneller voranschritt, wurde die Kursbewegung weniger dominierend. Daher begann das CAPE-5-Verhältnis, die allgemeinen Kursänderungen zu beeinflussen.

Seit 1950 war ein wesentlicher „Warnhinweis“ für Anleger ein Rückgang des CAPE-5-Verhältnisses, der zu Kursrückgängen an den Gesamtmärkten führte. Der jüngste Rückgang des CAPE-5 steht in direktem Zusammenhang mit dem Zusammentreffen von Inflation und der Straffung der Geldpolitik aufgrund gestiegener Zinssätze. Allerdings wird die Selbstzufriedenheit, dass „dieses Mal alles anders ist“, wahrscheinlich fehl am Platz sein, wenn das CAPE-5 seine nachfolgende Umkehr beginnt.

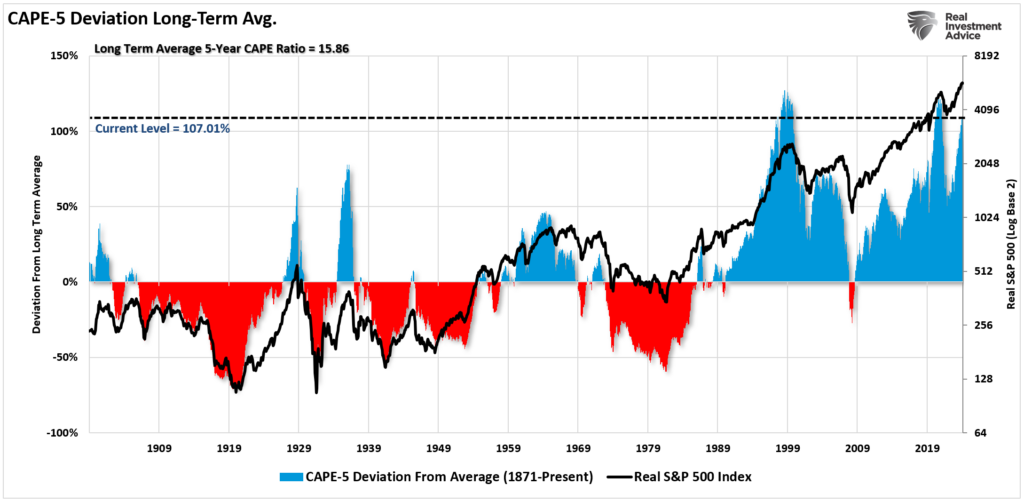

Die Abweichung zählt

Um besser zu verstehen, wo sich die Bewertungen derzeit im Vergleich zur Geschichte befinden, können wir uns die Abweichung zwischen den aktuellen Bewertungsniveaus und dem langjährigen Durchschnitt ansehen. Es ist wichtig, die Bedeutung der Abweichung zu verstehen. Für einen „Durchschnitt“ müssen die Bewertungen im Laufe der Geschichte über und unter diesem „Durchschnitt“ liegen. Diese „Durchschnitte“ üben eine Gravitationskraft auf die Bewertungen im Laufe der Zeit aus, weshalb gilt: Je weiter die Abweichung vom „Durchschnitt“ entfernt ist, desto bedeutender wird die endgültige „Mittelwertumkehr“ sein.

Das erste Diagramm unten zeigt die prozentualen Abweichung des CAPE-5-Verhältnisses von seinem langjährigen Durchschnitt seit 1900.

Derzeit liegt die Abweichung von 107,01% über dem langfristigen CAPE-5-Durchschnitt von 15,86x Gewinn und bringt die Bewertungen auf ein Niveau, das in der Geschichte nur zweimal zuvor erreicht wurde. Während viele Marktteilnehmer wie erwähnt hoffen, dass „dieses Mal alles anders sein wird“ – was genau die Worte waren, die während der fünf vorhergehenden Perioden geäußert wurden – waren die endgültigen Ergebnisse weitaus weniger optimal.

Die Veränderungen, die nach dem Zweiten Weltkrieg in Bezug auf wirtschaftlichen Wohlstand, operative Kapazität und Produktivität auftraten, rechtfertigen nur die Untersuchung des Zeitraums von 1944 bis heute.

Wie auch bei der langfristigen Ansicht oben, liegt die aktuelle Abweichung von 90,15% über dem CAPE-5-Durchschnitt des 17,27-fachen Gewinn seit dem Zweiten Weltkrieg. Ein solches Abweichungsniveau trat in den letzten 80 Jahren nur zweimal auf: 1996 und 2021. Auch hier war die resultierende „Umkehr“ für Anleger nicht erfreulich.

Fazit

Ist CAPE-5 ein besseres Maß als Shillers CAPE-10-Verhältnis? Vielleicht, da es sich schneller an einen sich schneller bewegenden Markt anpasst.

Ich möchte jedoch betonen, dass weder Shillers CAPE-10-Verhältnis noch das modifizierte CAPE-5-Verhältnis jemals als "Markttiming"-Indikatoren gedacht waren.

Da Bewertungen die zukünftigen Renditen bestimmen, besteht der einzige Zweck darin, Perioden zu kennzeichnen, die außergewöhnlich hohe Investitionsrisiken tragen und zu miserablen zukünftigen Renditen führen.

Derzeit warnen Bewertungsmaßstäbe deutlich davor, dass zukünftige Marktrenditen erheblich niedriger sein werden als in den letzten 15 Jahren. Wenn Sie also erwarten, dass die Märkte in den nächsten 10 Jahren 12% jährliche Renditen erzielen, um Ihre Rentenziele zu erreichen, werden Sie wahrscheinlich sehr enttäuscht sein.

__________

Weitere ausführliche Analysen und umsetzbare Anlagestrategien finden Sie auf RealInvestmentAdvice.com. Bleiben Sie den Märkten immer einen Schritt voraus - mit Expertenwissen, das Ihnen hilft, Ihre finanziellen Ziele zu erreichen.