Artikel von Linus Nilsson, Gründer von NilssonHedge, einer Hedge-Fonds-Datenbank

Was die Performance-Kennzahlen betrifft, so glauben einige Anleger fest daran, dass eine Art der Messung besser ist als die andere. Ein Beispiel für eine Debatte, die gelegentlich geführt wird, ist der Unterschied zwischen der Sharpe- und der Sortino-Ratio. Es gibt noch eine Vielzahl anderer Kennzahlen, aber die meisten Performance-Kennzahlen verwenden irgendeine Variante von Rendite gegenüber Risiko. Auch wenn dies den Rahmen dieses Beitrags sprengen würde, führen sie in der Regel zu sehr ähnlichen Ergebnissen, wenn sie für die Einstufung von Managern verwendet werden.

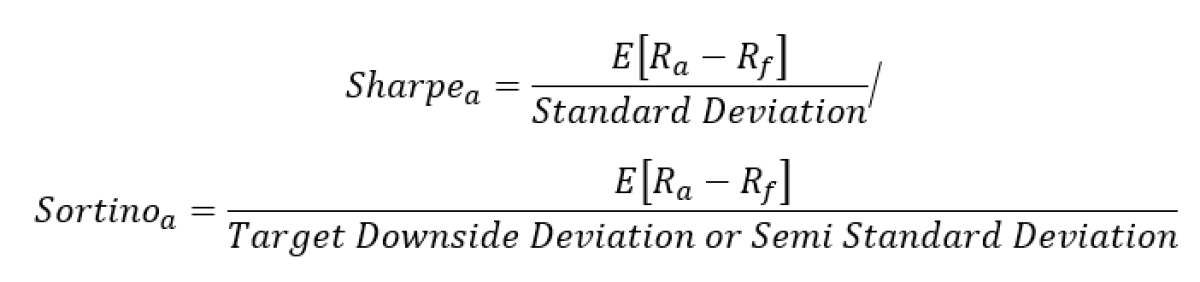

Sharpe und Sortino

Wie wir noch zeigen werden, ist die Wahl zwischen diesen beiden Kennzahlen weitgehend irrelevant. Vom Standpunkt der Eingabe aus gesehen verwenden diese Kennzahlen dieselbe Art von Daten, und während sich die Sortino-Kennzahl auf die Abwärtsvolatilität konzentriert, handelt es sich um eine Teilmenge des Datensatzes, der für die Berechnungen der Sharpe-Kennzahl verwendet wird. Der Informationszuwachs ist gering, und Sortino betrachtet nur etwa die Hälfte der Stichprobe. Wenn Sie keine langen Zeitreihen haben, ist das Sortino-Verhältnis weniger informationsreich und per Definition weniger aussagekräftig.

Für den Zähler verwenden wir geometrische (aufgezinste annualisierte) Renditen, auch wenn arithmetische Renditen möglicherweise besser sind, da die aufgezinste Rendite durch das Volatilitätsniveau beeinflusst wird.

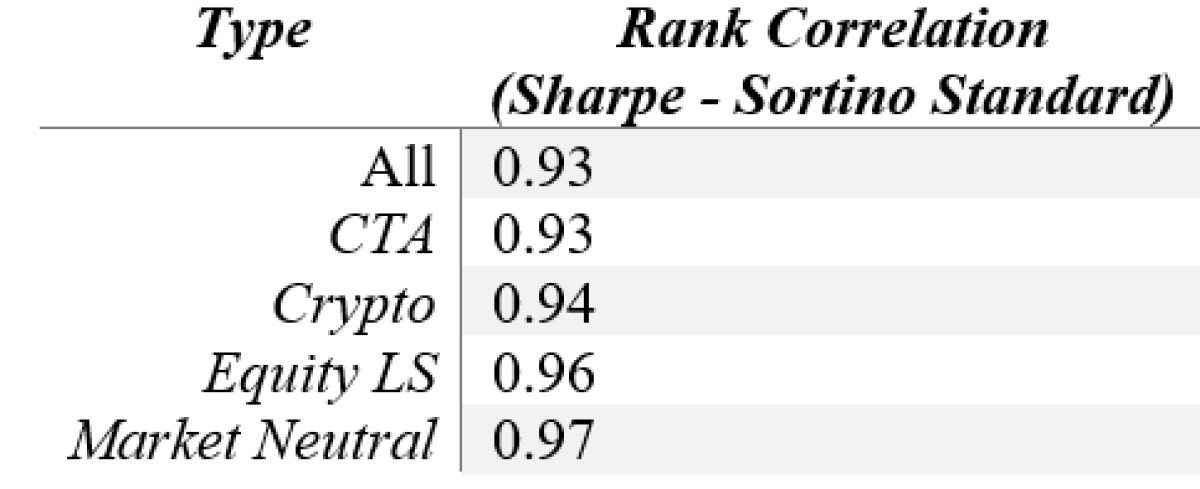

Um den fehlenden Unterschied zu verdeutlichen, berechnen wir die Sharpe- und Sortino-Ratios für alle derzeit in der NilssonHedge-Datenbank erfassten Fondsmanager. Für die Sortino-Ratio berechnen wir ebenfalls zwei Varianten; eine unter Verwendung der Semi-Standardabweichung (wobei positive Renditen ignoriert werden) und eine unter Verwendung der Ziel-Abwärtsabweichung (wobei positive Renditen durch Nullen ersetzt werden).

Aus der obigen Tabelle geht hervor, dass die Kennzahlen stark korreliert sind, wobei gleichzeitig zu beachten ist, dass wir die Länge der Erfolgsbilanz nicht berücksichtigt haben und einige der Ausreißer auf (sehr) kurze Erfolgsbilanzen zurückzuführen sind. Würde man dies berücksichtigen, würde sich die Korrelation noch mehr angleichen. Dies ist eine Übung, die wir dem interessierten Leser überlassen.

.png)

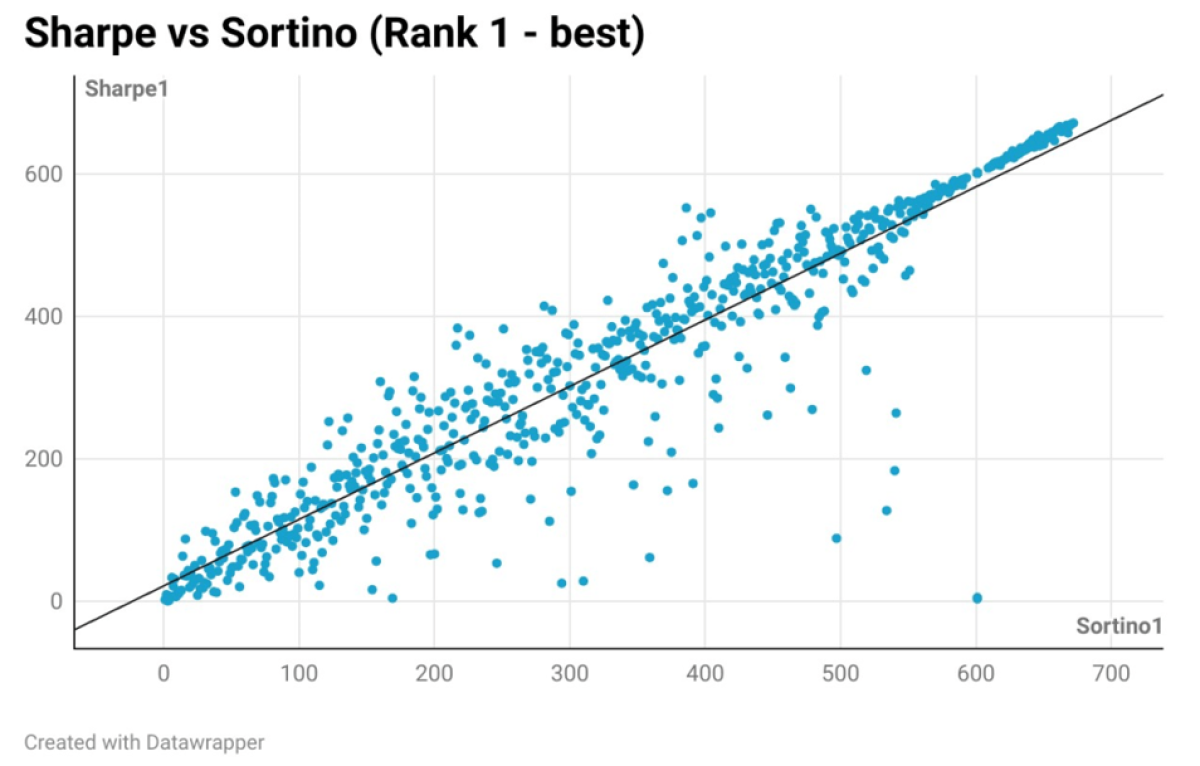

In einem der datenintensivsten Diagramme, die wir erstellt haben, stellen wir die Ränge nach Sharpe und Sortino dar und vergleichen sie für mehr als 2.000 Fonds miteinander. Visuell können wir bestätigen, dass die Rangfolge hoch korreliert ist. Ausreißer gibt es eher bei Track Records mit "besonderen" Merkmalen, typischerweise kurze Track Records mit einer unzureichenden Anzahl von Beobachtungen. Interessant ist vielleicht, dass ein Strategietyp je nach Ranglistenmaßstab keine wesentlich unterschiedlichen Ergebnisse aufweist.

Aus visueller Sicht, wenn man in obigem Diagramm nur die CTA-Teilmenge betrachtet, ist die Botschaft dieselbe: Hoch korrelierte Beobachtungen. Wir hätten uns vorstellen können, dass eine bestimmte Art von Strategie immer besser abschneidet, wenn sie als anhaltend positiv verzerrt gilt.

Bei den Beobachtungen, die nicht auf der Linie liegen, handelt es sich um Fondsmanager mit einer kurzen Erfolgsbilanz oder um Fondsmanager, die Optionsstrategien einsetzen (die nach einem Ereignis einen hohen Sharpe-Wert, aber keinen Sortino-Wert aufweisen würden) und potenziell simulierte Renditen ohne signifikante Nachteile.

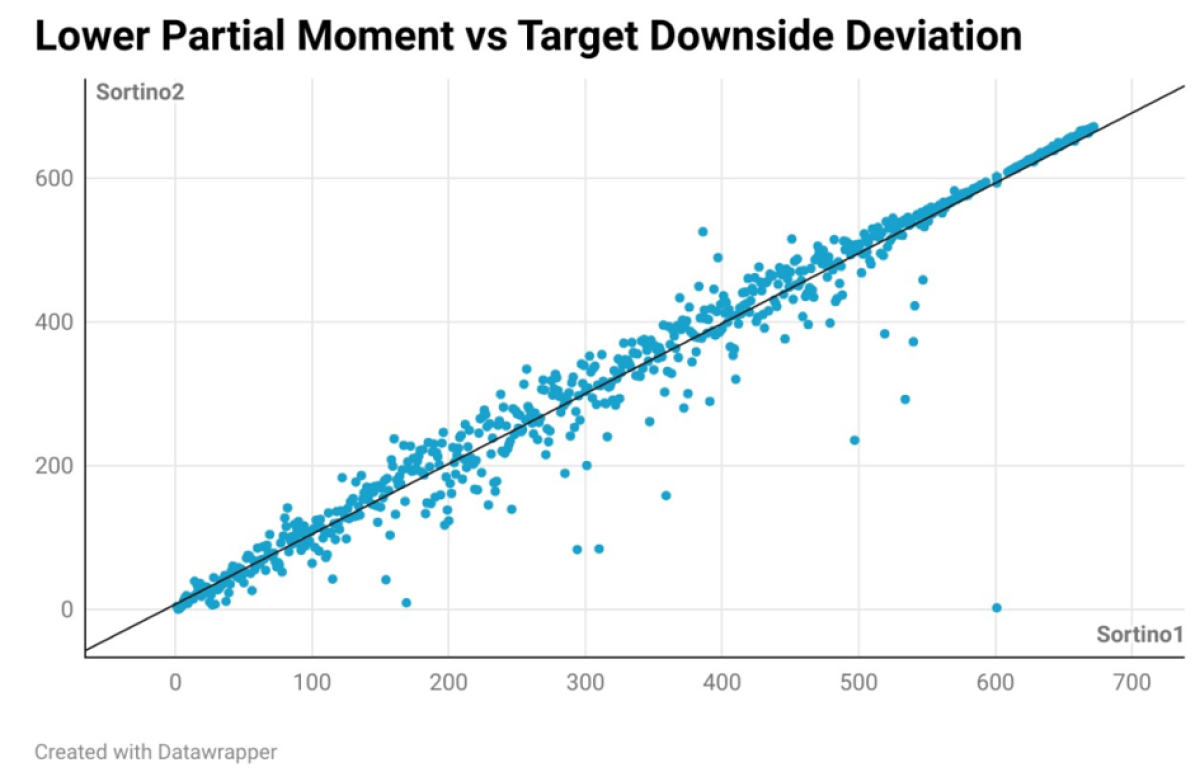

Zwei verschiedene Formulierungen der Sortino-Ratio

Als letztes Experiment zum Unterschied zwischen den Quoten haben wir die beiden unter-schiedlichen Varianten des Nenners für die Sortino-Ratio für CTAs getestet. Wir stellen zwar ein oder zwei Ausreißer fest, aber die überwältigende Mehrheit der Beobachtungen liegt auf der linearen Regressionslinie.

Wenn man also eine Rangfolge der Strategien nach einer beliebigen Performancekennzahl aufstellt, kommen die meisten Maßnahmen zum gleichen relativen Ergebnis. Die bestplatzierten Fondsmanager werden sich leicht unterscheiden, aber innerhalb der ersten 10-20 Ränge handelt es sich meist um dieselben Namen. Sie können sich nicht in eine bessere Position katapultieren, indem Sie eine bestimmte (standardisierte) Performancekennzahl wäh-len. Ob Sharpe oder Sortino ist in diesen Fällen also irrelevant.

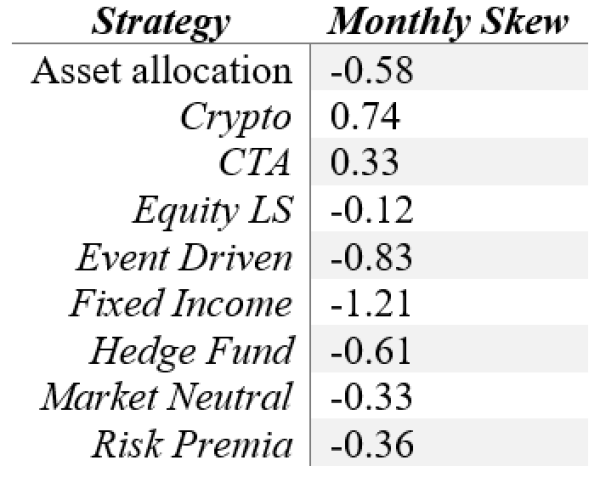

Verzerrungen bei Hedge-Fonds-Strategien

CTAs haben im Vergleich zu anderen Strategien einen positiveren Skew, aber die Verwendung der Sortino- gegenüber der Sharpe Ratio, um diesen Unterschied herauszuarbeiten, scheint das falsche Instrument zu sein. Wir stellen fest, dass Krypto-Manager eine noch stärkere positive Verzerrung aufweisen, was jedoch weitgehend auf den Zeitraum zurückzuführen ist, über den die Kennzahl berechnet wird.

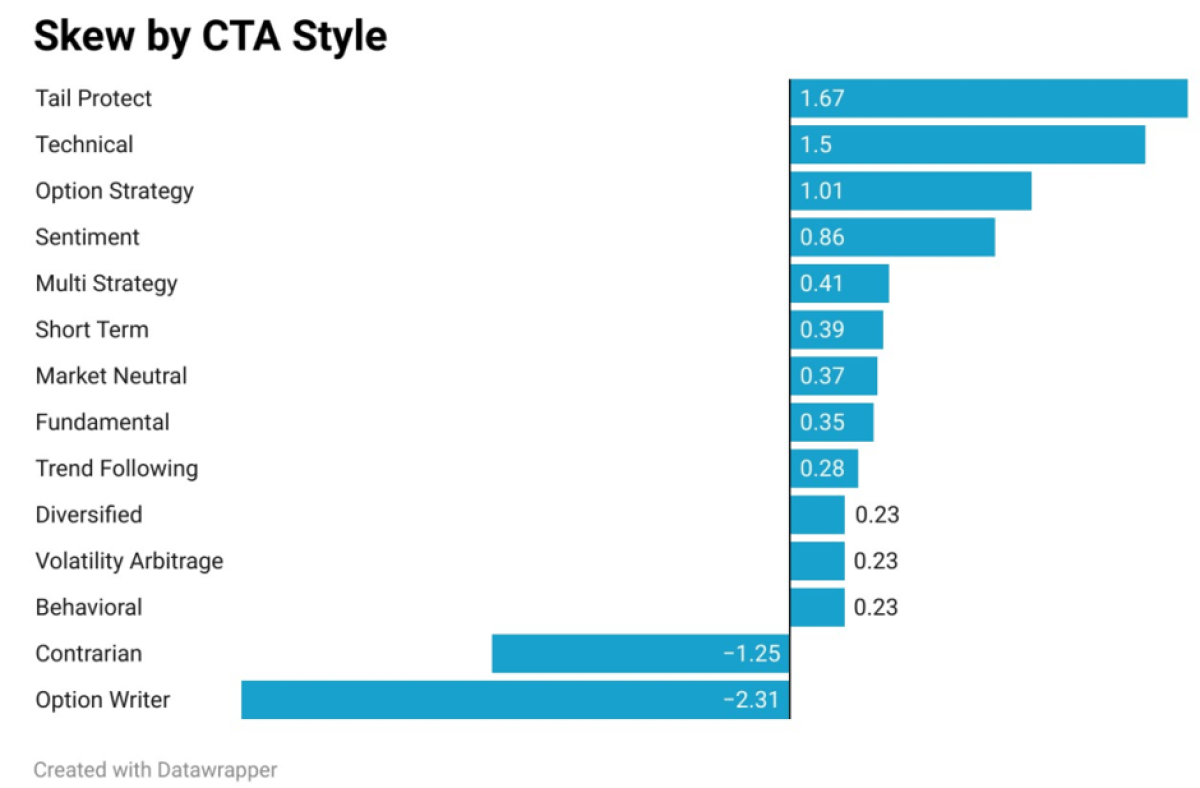

Abschließend berechnen wir auch die Schiefe nach CTA-Handelsstil. Tail-Protect-Strategien schneiden am besten ab, d.h. große positive Ausreißer mit kleineren negativen Renditen. Überraschenderweise liegen die Trendfolgestrategien in der unteren Hälfte der Stichprobe. Kurzfristige Strategien schneiden zum Beispiel besser ab.

Einfach ausgedrückt: Das untere Teilmoment ist die Standardabweichung negativer Renditen, während die Zielabweichung Zahlen oberhalb eines Schwellenwerts durch Nullen ersetzt (in diesem Fall ersetzen wir positive Renditen durch Nullen). Der Unterschied zwischen den beiden besteht darin, dass das untere Teilmoment nur etwa die Hälfte der Stichprobe be-trachtet und die negativen Auswirkungen einer Strategie übertreiben kann. Die Zielabweichung nach unten sollte theoretisch besser für Strategien mit seltenen Verlusten geeignet sein, da sie die Art dieser Strategien angemessen widerspiegelt. Wie wir zeigen werden, führen die beiden Methoden in der Praxis zu ähnlichen Rankings.

Schlusswort

Zusammenfassend lässt sich sagen, dass die gewählte Kennzahl keine Rolle spielt. Sie verwenden denselben Datensatz, nur etwas anders geschnitten und gewürfelt. Unserer Mei-nung nach ist die Sharpe Ratio wahrscheinlich die intuitivere, da sie den gesamten Datensatz verwendet und eine gute Beziehung zwischen (historischen) Renditen und Risiko liefert.

Linus Nilsson ist der Gründer der Plattform www.nilssonhedge.com, der führenden Hedgefonds-Datenbank mit Schwerpunkt auf liquide Alternativen. Sie deckt Strategien ab, die von Managed Futures über Long Short Equity bis hin zu Krypto-Handelsstrategien reichen. NilssonHedge konzentriert sich hauptsächlich auf Renditedaten und Analysen.